保険料の軽減措置

後期高齢者医療制度では、「高齢者の医療の確保に関する法律」に基づき、所得が一定基準以下の方や被用者保険の被扶養者だった方等に対して保険料の軽減を実施しています。

1. 所得の低い方への軽減措置

保険料の均等割額について

所得の低い世帯に属する被保険者(被保険者及び世帯主の総所得合算額が下記の基準に該当する方)の軽減割合は次のとおりです。

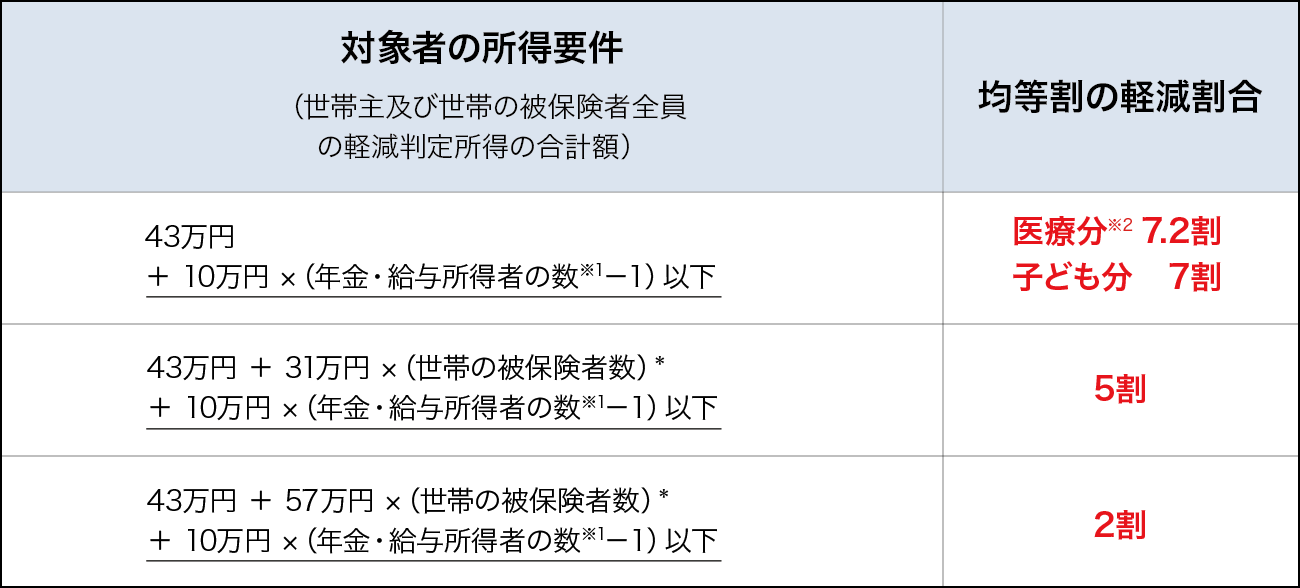

令和8年度以降

65歳以上で公的年金収入のある方は、年金所得から15万円を控除して計算します(65歳以上であるかどうかの判定は、収入のあった年の12月31日時点で行います)。

※1 年金・給与所得者の数とは、世帯主及び世帯の被保険者全員のうち、以下に該当する方の合計をいいます。なお、年金・給与所得者の数が1以下の場合、表内下線部の加算は行いません。

1)65歳未満の方について公的年金等の収入額が60万円を超える方

2)65歳以上の方で公的年金等の収入額が125万円を超える方

3)給与所得を有する方で給与収入が55万円を超える方

※2 均等割軽減(医療分)の本割は7割ですが、令和8・9年度の医療分に限り、軽減割合を0.2割加算する特例措置を講じます。

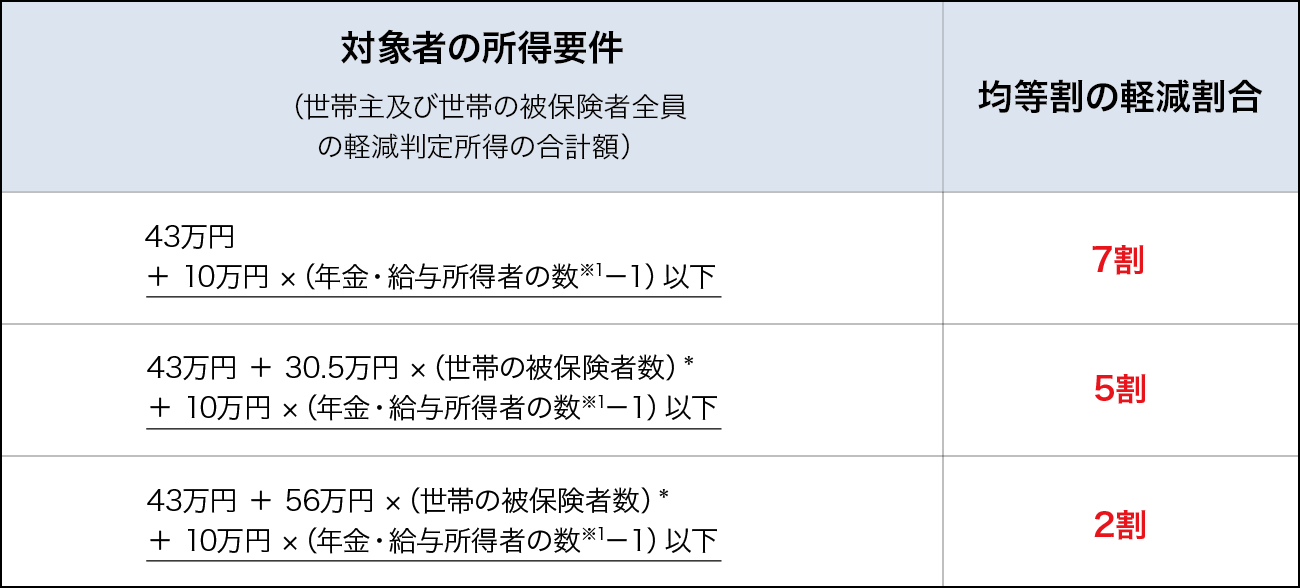

(参考)令和7年度

2. 被用者保険の被扶養者であった方の軽減措置

後期高齢者医療制度に加入する前日に被用者保険※の被扶養者だった方は、所得割額の負担はなく、資格取得後2年を経過する日までの間に限り均等割額が5割軽減されます。

| 所得割額 | かかりません。 |

|---|---|

| 均等割額 | 5割軽減されます。(加入時から2年間) |

※被用者保険とは全国健康保険協会、企業の健康保険組合による健康保険、船員保険、共済組合等のことで国民健康保険及び国民健康保険組合は含みません。